Облигации или акции - что выбрать новичку, чтобы спать спокойно и получать пассивный доход

Облигации или акции что выбрать — вопрос, с которого начинают 9 из 10 моих учеников. Вы тоже на этом перекрёстке? Отлично! Значит, вы уже не просто откладываете деньги в носок, а готовы сделать первый шаг к пассивному доходу.

С вами Елена Коваленко, инвестор и финансовый консультант с 25-летним стажем. Я перепробовала все инвестиционные инструменты: от акций США до недвижимости, от облигаций до крипты. И сейчас делюсь с вами проверенными знаниями, чтобы вы не теряли деньги и нервы.

Для начала разберемся: что такое акции и облигации?

Облигации — это когда вы даёте в долг государству или крупной компании. А они, как честные заёмщики, платят вам проценты.

Акции — это когда вы становитесь совладельцем бизнеса. И если бизнес процветает — вы на коне. А если нет — то и портфель просел, и настроение тоже.

Облигации: выбор спокойных и расчётливых

Если вы только встали на инвестиционную дорожку, облигации — это ваш лучший друг.

Преимущества:

- Прогнозируемость. Вы заранее знаете, сколько заработаете.

- Низкие риски. Особенно у облигаций федерального займа (ОФЗ).

- Регулярные выплаты. Купоны капают как пенсия, только каждый день.

- Капитализация. Реинвестируете проценты — получаете сложный процент.

Например: вложили 100'000 руб. под 15% годовых. Каждый месяц — около 1'250 руб. Через 3 года будет уже свыше 150'000, а через 5 лет — больше 200'000 руб. Всё благодаря реинвесту!

Акции: драйв, но не для слабонервных

Акции могут дать +40% годовых и выше. Но могут и МИНУС - 40%.

Особенности:

- Высокая доходность (иногда)

- Волатильность (цены скачут туда-сюда)

- Нужен анализ. Понять отчёты компаний, новости, тенденции

Однажды моя ученица Лена купила акции по наводке из чата. Сначала было +18% — радовалась, как ребёнок. Потом -30%. Теперь у неё аллергия на слова "инвест-идея".

Облигации или акции что выбрать новичку?

Если у вас пока нет опыта, и вы не готовы каждый день мониторить рынок — выбирайте облигации.

Плюсы для новичка:

- Простой инструмент

- Минимум стресса

- Регулярный пассивный доход

- Не требует много времени

Еще вариант: объединить и не париться

Идеальный портфель новичка выглядит так:

- 80% — облигации (стабильный доход, как зарплата)

- 20% — акции (рост капитала, как премия)

Так вы и спите спокойно, и не упускаете шансы на рост.

Это как пара в браке: один надёжный, другой — душа компании. Вместе — сила!

Часто задаваемые вопросы

1. А сколько нужно денег, чтобы начать? Можно начать с 1000 рублей. Главное — начать.

2. А вдруг рынок рухнет? На облигации это почти не влияет. Они приносят купон, а не зависят от курса.

3. Я ничего не понимаю в инвестициях, мне подойдёт? Конечно! Именно для таких, как вы, я и создала обучающую систему.

Что делать дальше? План действий

- Посчитайте свой личный финансовый план: сколько нужно накопить, чтобы получать пассивный доход. Бесплатный калькулятор: посчитать план

- Пройдите бесплатный курс "Инвестируй в Плюс". Узнаете, какие облигации выбрать, как купить и как начать получать доход уже в этом месяце: перейти на курс

- Запишитесь на бесплатную консультацию. Мы вместе подберем вашу первую стратегию: записаться

Подпишитесь на Telegram-канал. Там — инвестиции простыми словами, примеры, советы, разборы: https://t.me/Kovalenko_club

Зачем это всё? Чтобы пенсия была не 17'000, а 117'000

Я инвестирую с 1996 года. И если бы тогда я выбрала только депозиты — сейчас бы писала вам эту статью в очереди за лекарствами. А я пишу её из загородного дома, с чашкой кофе и с пассивным доходом из 14-ти источников.

Пример:

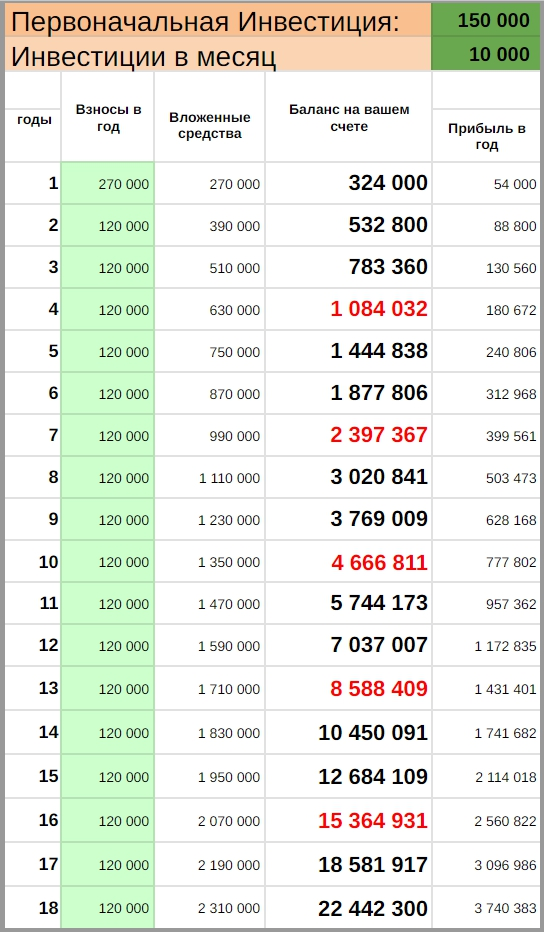

Создаем консервативный (безопасный) портфель из акций и облигаций под 20% годовых

Инвестируем 150.000 р единовременно и по 10.000 р/мес (120.000 р в год)

Результат через 5-15 лет:

В результате на ваших счетах:

4-й год: свыше 1 000 000 р

7-й год: свыше 2 000 000 р

10-й год: выше 4 000 000 р

13-й год: свыше 8 000 000 р

15-й год: свыше 12 000 000 р

Вы можете удваивать ваши деньги каждые 3 года

Как именно это делать без ошибок и потерь?

Хотите разобраться? Тогда кликайте по нужной ссылке:

- Посчитать ваш финансовый план бесплатно

- Прийти на курс "Инвестируй в Плюс"

- Записаться на бесплатную консультацию

- Подписаться на Telegram-канал

До встречи на пути к финансовой свободе!

Автор: Елена Коваленко, инвестор-практик и финансовый тренер с 25-летним опытом