С 2026 года самозанятые могут подключить добровольный больничный. Это не автоматическая выплата, а программа, в которой нужно платить взносы.

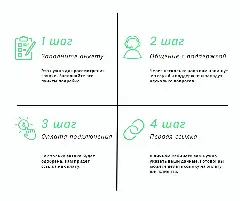

Что нужно сделать, чтобы вступить в программу? 📌

Заключить договор с Социальным фондом России - через приложение «Мой налог», Госуслуги или лично в отделении СФР.

После этого начинаете платить ежемесячные взносы.

Есть два варианта страховой суммы, от которой будут считать выплаты: 35 000 ₽ или 50 000 ₽. Ставка у них одинаковая — 3,84%.

Если выбираете 35 000 ₽ — платите 1 344 ₽ в месяц.

Если выбираете 50 000 ₽ — платите 1 920 ₽ в месяц.

Важно: менять выбранную сумму можно только через год.

Когда появится право на выплаты? 📌

Право на выплату появляется только после 6 месяцев непрерывной оплаты.

Подписали договор в январе — первый взнос платите в феврале. Отсчитываете 6 месяцев — больничный сможете оформить примерно в августе. Если пропустили месяц оплаты — отсчет начинается заново.

Сколько заплатят? 💳

Размер выплаты зависит от того, сколько вы платили по времени:

Если платили больше 6 месяцев — получите 70% от выбранной суммы за месяц болезни.

Если платили больше года — получите 100%.

Пример для 35 000:

Неделя больничного через 6 месяцев оплаты — примерно 5 500 рублей.

Неделя больничного через год оплаты — примерно 8 700 рублей.

Для 50 000 сумма, соответственно, выше.

Представим, что вы мастер и зарабатываете около 100 000 ₽ в месяц. Выбранная вами сумма страховых взносов - 50 000 ₽

Платёж у вас 1 920 ₽ в месяц. За 6 месяцев вы внесёте: 1 920 × 6 = 11 520 ₽.

Если заболели после 6 месяцев и болели 14 дней - выплата будет 70% от суммы 50 000 ₽, то есть 16 300 ₽

Вы внесли 11 520 ₽, получили около 16 000 ₽ - уже плюс.

Если прошло больше года оплаты, выплатят 100%, то есть 23 300 ₽.

То есть при двух неделях болезни можно вернуть почти весь годовой взнос.

Когда это начинает быть выгодно? 🤔

Если болеете:

• 2–3 дня — невыгодно

• 7 дней — почти в ноль

• 10–14 дней — начинается плюс

• больше 2 недель — уже ощутимо

А если я просто откладываю сама? 🤔

Если вы откладываете те же 1 920 ₽ в месяц - за 6 месяцев у вас 11 520 ₽ плюс немного процентов.

Если вы болеете 2 недели и теряете 50 000 дохода — вклад перекрывает только 11 500.

Больничный же может дать 16–23 тысячи.

Можно ли уменьшить платежи? 📌

Да, если вы платите 1,5 года и все это время не берете больничный, то взносы уменьшаются:

- через 19 месяцев минус 10%

- через 25 месяцев минус 30%

Но как только вы берете больничный — льгота обнуляется.

Можно ли «зарабатывать» на больничном? 💳

Нет, все продумано: если за полгода вы получите выплат слишком много (больше чем на 50% от страховой суммы), вам увеличат взносы:

- на 30% при перерасходе за 6 месяцев

- на 10% при перерасходе за 12 месяцев

Например, при сумме 50 000 ₽: если за 6 месяцев вам выплатят больше 75 000 ₽, то платёж увеличат на 30%, то есть вместо 1 920 ₽ взносы станут примерно 2 500 ₽.

Это защита от тех, кто хочет «зарабатывать» на больничных. Так что делать из этого схему не получится.

Это не инвестиция и не способ заработать. Это страховка от того, что вы выпадете на 10–20 дней и останетесь совсем без дохода.